媒体报道,最新资讯

行业研究 | 国际能源署:石油信息2020(概述)(2)

- 2020-08-17 10:09:00

- 南山 转贴

- 7104

(接上篇)

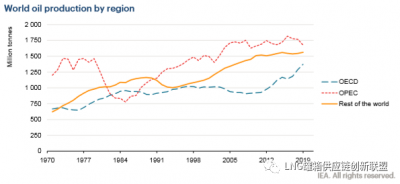

2、石油供给

2019年,全球 石油日均产量为 9810万桶, 略高于 2018年9770万桶的日均产量。经合组织成员国的产量增加了(+6.5%、+8300万吨、+190万桶/天), 抵消了欧佩克产量下降 (-5.3%、-9390万吨、-190万桶/天)的影响。其他地区产量略有增长(+1.0%,+1500万吨, +40 万桶/天)。

全球分区域石油产量

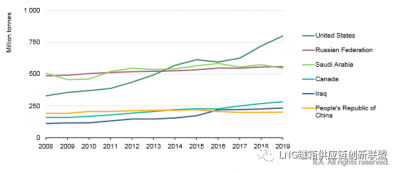

推动全球石油产量增长的国家如下:美国的产量与2018年的水平相比增长了10.9%,2019年美国仍然是 全球上最大的石油生产国(8亿吨,1850万桶/天), 其次是俄罗斯(5.6亿吨,1160万桶/天)和沙特阿拉伯(5.46亿吨,1170万桶/天)。加拿大(2.83亿吨,570万桶/天)和伊拉克(2.34亿吨,480万桶/天), 位居前四名和前五名, 伊朗的石油产量在2019年下降了29%, 中国(2.01亿吨 , 400万桶/天)取代伊朗成为 全球 第六大石油生产国。

2008年-2019年全球原油和天然气凝液油前六大生产国

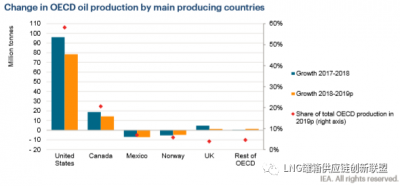

从经合组织的标准来讲, 墨西哥和挪威的石油年产量明显下降(分别为-7.0%和5.7%), 但远不及美国和加拿大的产量增长(分别为+11%和+5%)。因此, 经合组织2019年的石油产量占 全球产量的30%, 高于前一年的28%。

尽管2018-2019年的产量增幅低于2017-2018年, 但美国的产量在2019年达到了新的历史水平。中国的原油产量在过去的十年显著增加的原因, 主要是因为二叠纪盆地原油产量的增加, 以及2016年以来在墨西哥湾的新项目投产。

经合组织主要石油生产国的增长变化

加拿大石油供应增长的主要原因是油砂产量持续强劲增长(+5.1%), 常规原油和天然气凝析油产量小幅增长, 同时受到铁路运力增长的支撑以及现有管道产能的限制。

在经合组织的其他国家, 由于新的液化天然气项目增加了冷凝液和天然气凝析液的产量, 澳大利亚的产量增加(同比增长17%), 英国的产量增加(同比增长2.5%), 北海地区的产量在2019年继续保持强劲增长。

与2018年相比, 北海盆地的总产量在2019年下降了3.0%, 这是因为挪威产量的下降超过了英国产量的增长。这是继2015年至2016年的增长之后连续第三年下滑, 标志着经济又回到了负增长。

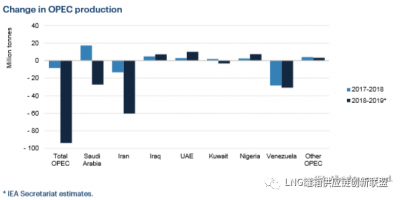

除经合组织国家之外,2019年1月欧佩克和一些非欧佩克成员国决定减产后, 欧佩克的产量下降了5.3%。2019年9月石油设施遭受袭击后, 沙特产量进一步受到干扰, 大幅减产(-4.8%)。损失 更严重的是伊朗(-29%, 原因是受到制裁), 以及委内瑞拉的损失(-36%, 原因是政治和经济动荡)。这些损失足以抵消伊拉克(增产3.2%)、阿拉伯联合酋长国(增产5.6%)、尼日利亚(增产7.7%)和利比亚(增产12.7%)的强劲增长。

欧佩克国家石油产量变化

与1971年相比,2019年欧佩克成员国的石油产量份额有所变化。在1971年的欧佩克成员国中, 沙特阿拉伯和伊朗在2019年的石油产量中所占份额大幅增长, 而伊拉克、委内瑞拉和利比亚的份额则有所下降。

1971年和2019年欧佩克石油产量及生产结构

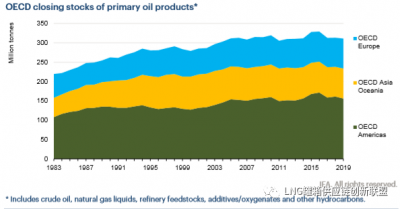

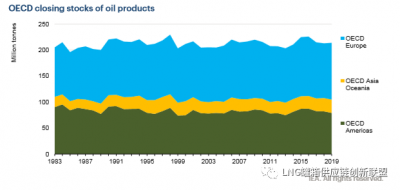

在2019年底, 经合组织的主要石油产品期末库存为311百万吨, 相比2018年底下降了0.7%。总库存量是由经合组织美洲占主导, 库存达156吨, 同比下降3.2%, 主要是在墨西哥(-1.5百万吨)和美国(-4.0百万吨)。

经合组织亚洲、大洋洲和欧洲建立了库存, 在2019年底期末库存都保持在7800 万吨的收盘水平, 相当于分别年增长了0.9%和3.2%。

随着新冠病毒(COVID-19)危机冲击全球石油市场, 月度石油数据显示, 在2019年12月至2020年4月期间, 由于石油需求减弱, 经合组织建立了初级石油产品储备库(+1980万吨)。

经合组织期末初级石油产品储备

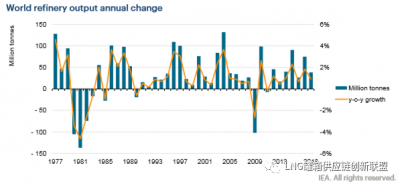

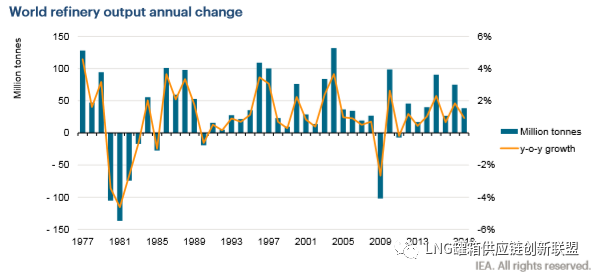

2018年,全球 炼油产量(不包括液体生物燃料成分)小幅增长0.9%(+3800 万吨,+80万桶/天)。

全球炼油产量年变化率

受中国产量增长6.2%的推动,2018年亚洲炼油产量同比增长2.7%(+5000 万吨,+110万桶/天)。2018年, 该地区占全球炼油产量的比重从1990年的26%上升到约45%。

2018年, 只有经合组织欧洲地区(-1.8%)和非经合组织美洲地区(-4.1%)的炼油产量下降。在经合组织成员国中, 德国减少了94万桶/天(同比减少4.4%), 意大利减少了64万桶/天(同比减少4.3%)。在非经合组织美洲地区, 产量下降的主要原因是委内瑞拉2018年的炼油产量下降了111万桶/天(同比下降16%)。

尽管非洲是全球上最大的精炼产品净进口国, 其炼油产量还不到需求的一半, 但与2017年相比,2018年的炼油产量增长了1.8%(+170万吨,+34万桶/天)。这是 阿尔及利亚石油公司Sonatrach 自2014年以来炼油厂产量首次增长, 主要是阿尔及利亚的产量增长(+37万桶/天, 同比增长6%), 原因是Sonatrach收购了意大利的Augusta炼油厂, 以供应其国内市场。

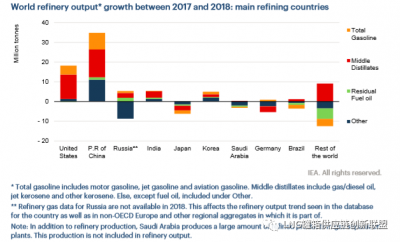

尽管2018年中国炼油产量强劲增长(+6.2%,+3500万 吨,+75.1万桶/天), 但美国仍是全球最大炼油商, 年增长2.2%(+1800吨,+40.1万桶/天)。因此, 中国是全球第二大炼油国, 其次是俄罗斯联邦、印度和韩国。

2017年-2018年全球主要炼油国家产量

美国的增长是由镏分油产量推动的, 特别是2018年天然气/柴油产量同比增长3.1%。不过, 初步数据显示,2019年天然气/柴油产量较2018年略有下降0.6%。

2018年, 中国所有油品产量增长强劲, 除炼厂气产量增长3.5%外, 整体增长6.3%。

2018年全球炼油厂剩余燃料油产量继续下降, 但下降速度(-0.7%、-310万吨)低于2017年(-1.6%)。俄罗斯的残余燃料油产量在连续三年下降后, 在2018年反弹了3.4% (+1.9万吨), 保持了全球最大燃料油出口国的地位。

在非经合组织国家,2018年炼油产量向高附加值项目的转变是明显的, 与2017年相比,镏分油 产量大幅增长3100万吨, 其中天然气/柴油(不包括生物燃料)占了75%。

与2018年相比,2019年OECD炼油厂产量略有下降(-0.2%)。经济合作与发展组织亚洲、大洋洲和欧洲地区均出现下降(同比分别下降0.7%和0.9%), 主要以法国(-9.2%、-510万吨)和日本(-2.3%、-350万吨)为首。2019年美国炼油厂产量的大幅下降(-1.4%、-1170万吨)被加拿大的强劲增产(+17.5%、+1600 万吨)抵消, 导致OECD美洲地区整体同比增长(+0.4%)。

2019年, 经合组织炼油厂的大部分产出为汽油/柴油和汽车汽油。然而, 其他石油产品的炼油厂产量增长最为强劲, 达到12% (+1500万吨 )。

尽管经合组织的炼油活动总体上略有下降, 但2019年底的成品油期末库存仍为21400万吨, 高于2018年底的水平。经合组织的石油储备增加了100万吨, 主要是由于经合组织欧洲地区石油产品转移量的大幅增加(+14.7%,+190万吨)。

经合组织期末石油产品库存

文章来源:微信公众号“ LNG罐箱供应链创新联盟”