媒体报道,最新资讯

漫谈投资机构对企业的估值(九):重置法

- 2019-04-05 08:40:00

- 五月 转贴

- 4856

首先跟大家引入一个概念,什么是“重置价值”?“重置价值”就是现在重新购置同样资产或重新制造同样产品所需的全部成本。因此,重置成本相当于如果不能取得同一资产或其等价物时,采用全部自建后所需支付的钱人财物、时间成本和机会成本的总和。

在你为了想进入某个行业对某亏损企业进行收购的时候,如果采用贴现现金流等数学模型来进行估值的话,那无论怎么算,该企业的收购价都是天价。那么你想低成本收购,甚至零元收购,你觉得对手盘公司会同意吗?会不会陷入“too simple, too naive"(太傻太天真)的一厢情愿中呢? 因此我们就势必要尝试另一种可以既符合自己意愿又符合市场规律的估值方法,这时候就可以使用重置法。

“二百六”公司的移动医疗软件业务逐渐发展壮大后,决定向上延伸产业链,进入医药健康行业。于是公司欲投资收购某民营医院,从而获得牌照,并与自己的相关业务协同。 “大四喜”是一家在本地发展有十年的民营医院,但因为目前医药行业竞争激烈,该医院的资本实力较差,很多设备落后,优秀医师不断离职,每况愈下,最近几年更是出现了亏损。但是“大四喜”地处内环以内,交通较为便利,又有一定的知名度,综合来看,如果努力经营的话,还是很有发展前途的。

于是,“二百六”公司董事长T同学在综合了各项信息之后,决定对“大四喜”进行收购。不过随着双方估值分歧太大,谈判陷入僵局。但“二百六”这次是战略性进入该行业的决心,于是公司的投资机构,秀红资本的合伙人A同学与T同学打算采用一种全新的,以前没有使用过的估值方法——重置法来对此医院进行估值,并测算自己所能接受的最高报价。

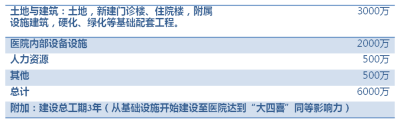

A同学首先列举了假设“二百六”要重新从0开始建立一家与现在医院具有相同规模和发展状况的新医院所需要的资金:(单位:元)

从以上数据可以看出,“二百六”公司如果要将一座医院拔地而起,需要准备6000万现金和至少为期三年的准备期,同时牌照是否能够顺利获得,具有较大的不确定性。结合“二百六”的自身发展情况综合测算后,该公司所能接受的最高报价是一个亿。

随后A同学又对“大四喜”进行企业资本清算。

截至2016年10月,“大四喜”医院的净资产为4000万元人民币。虽然其为负向现金流,但该医院的负债很少,采用重置法对“大四喜”医院进行估值是在医院净资产和重新建立一家同等级别的医院所需要的各种成本之间进行区间估值。

假设收购估值为X,则X大致为1个亿和4000万元的中值,约在7000万左右(仅为估算,全资收购与部分投资还是大不一样的)。于是经过一轮轮的上调报价,讨价还价,最终以7300万的价格,对“大四喜”医院进行了收购,双方都觉得可以接受。

通常企业采用“重置法”这种收购方式进入某一特定行业的原因有二:

1. 企业进行收购是为了牌照。(例如:医院与银行等准入门槛较高的行业。民营医院牌照批准手续非常复杂,规定繁多,民营银行也同样如此,对于一家已经不再盈利的医院,或者不断亏损的银行,牌照在你那里一文不值,但对投资者来说却是一个很高的准入门槛,投资者们可能通过高效率的运作和已有产业链的协同,获得比较好的收益。)

2. 为了目标公司的隐蔽资产,比如销售渠道、土地(房产)和矿山等。举个例子,某国有公司一直经营不善处于亏损阶段,但其在闹市区有一块土地,却无力开发,公司虽然不好,但是土地增值,而且土地位于公司名下,无法出售,故只能采用整体收购或者合资的办法进入。这在房地产开发和矿山开采领域是非常普遍的。

而在考虑使用重置法对收购企业进行估值时,一定要进行相关权益的确权,同时在合同中明确标的物,防止出现产权不清,牌照无法过户或者已经私下进行了转移等种种事情,尽职调查和风险控制是非常重要的两个工作。

当然了,任何事物都有正反两面,在第一季和第二季连载中我们谈到的数种估值方法或多或少都有一定的局限性。重置法的主要缺点是重置所需要资金的确定缺乏客观性。由于计算重置成本的时候,市场上所销售的商品,价格(此案例中涉及到的土地价格,建筑价格以及设备,人力价格)可能并不完全一致,因此,在重置所需要资金的确定过程中,不可避免地会带有一些主观因素。再者,由于时间因素,或由于技术进步等原因,有些资产的价格会有很大变动性,或者未来很难在市场上找到同类产品,于是对于这些资产的重置价格只能依靠估计,资金的确定由此更带有主观的成分。

(来源:36氪 作者:2561989292@qq.com)